Pakai Gajiku Untuk Menghitung Pajak PPh 21 2024 Terbaru

Melalui ketentuan yang diatur dalam Peraturan Pemerintah (PP) No. 58/2023 ini, pemerintah memberlakukan sistem penghitungan baru untuk pajak bagi karyawan yang termasuk PPh Pasal 21. Dimana sistem perhitungan pajak tersebut akan di aplikasikan sejak 1 Januari 2024, berikut penjelasannya:

Tarif Baru Perhitungan PPh Pasal 21

Untuk perhitungan Januari - November menggunakan Tarif Efektif Rata-Rata (TER) yang terdiri dari:

- Tarif Efektif Bulanan*

- Tarif Efektif Harian**

Untuk perhitungan Desember/ Masa Pajak Terakhir menggunakan Tarif Progresif Pasal 17 (Seperti sebelumnya)

*telah mempertimbangkan biaya jabatan atau biaya pensiun, iuran pensiun, dan/atau PTKP yang seharusnya menjadi

pengurang penghasilan bruto.

*telah mempertimbangkan bagian penghasilan yang tidak dikenakan pemotongan yang

seharusnya menjadi pengurang penghasilan bruto.

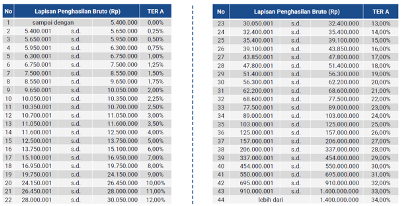

Tarif Efektif Bulanan

TER A:

Level Tarif:

PTKP:

- TK/0 : Rp 54.000.000

- TK/1 & K/0 : Rp 58.500.000

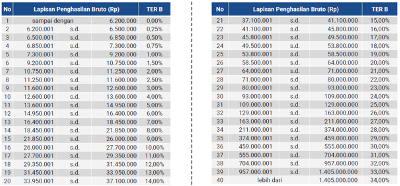

TER B:

Level Tarif:

PTKP:

- TK/2 & K/1 : Rp 63.000.000

- TK/3 & K/2 : Rp 67.500.000

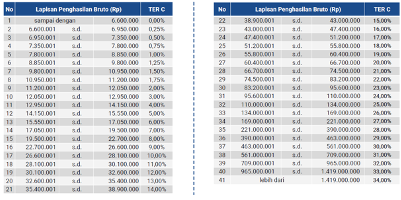

TER C:

Level Tarif:

PTKP:

- K/3 : Rp 72.000.000

Subjek Pajak Penerima Penghasilan.

"Tarif sebagaimana dimaksud dalam Pasal 2 digunakan untuk pemotongan Pajak Penghasilan 21 bagi Wajib Pajak orang pribadi yang menerima penghasilan sehubungan dengan pekerjaan, jasa, atau kegiatan, termasuk pejabat negara, pegawai negeri sipil, anggota tentara nasional Indonesia, anggota kepolisian Negara Republik Indonesia, dan pensiunannya"

Penghasilan Bruto sebagai Dasar Penerapan Tarif Efektif.

- Penghasilan Bruto Bulanan

Penghasilan yang diterima Wajib Pajak orang pribadi dalam satu masa pajak. -

Penghasilan Bruto Harian

Penghasilan Pegawai Tidak Tetap yang diterima secara harian, mingguan, satuan, atau borongan. Dalam hal penghasilan tidak diterima secara harian, dasar penerapan yang digunakan adalah jumlah rata-rata penghasilan sehari yaitu rata-rata upah mingguan, upah satuan, atau upah borongan untuk setiap hari kerja yang digunakan.

Contoh Perhitungan PPh Pasal 21

Tuan R bekerja sebagai pegawai tetap pada perusahaan PT ABC. Selama Tahun 2024, Tuan R memperoleh gaji sebesar Rp10.000.000,00 per bulan dan membayar iuran pensiun sebesar Rp100.000,00 per bulan. Tuan R berstatus menikah dan tidak memiliki tanggungan (Penghasilan Tidak Kena Pajak K/0).

Sebelum PP 58/2023 Berlaku

Gaji Rp 10.000.000,00

Biaya Jabatan

5% x Rp10.000.000,00 Rp 500.000,00

Iuran pensiun Rp 100.000,00

Penghasilan neto sebulan Rp 9.400.000,00

Penghasilan neto setahun

12 x Rp9.400.000,00 Rp112.800.000,00

PTKP setahun Rp 58.500.000,00

Ph Kena Pajak setahun Rp 54.300.000,00

PPh Pasal 21 terutang

5% x Rp54.300.000,00 Rp 2.715.000,00

PPh Pasal 21 per bulan

Rp2.715.000,00 : 12 = Rp 226.250,00

Setelah PP 58/2023 Berlaku

Berdasarkan status PTKP (K/0) dan jumlah penghasilan bruto sebulan Rp 10.000.000,00, pemotongan PPh Pasal 21 atas penghasilan yang diterima atau diperoleh Tuan R untuk masa pajak Jan-Nov 2024 dilakukan dengan menggunakan tarif efektif Kategori A yaitu dengan tarif sebesar 2%.

2% x Rp10.000.000,00 = Rp200.000,00 / bulan

Sanksi Tidak Memiliki NPWP

Pengenaan Sanksi Administrasi pada WP yang tidak memiliki NPWP Pasal 21 ayat (5a) UU 35/2008 yang menyatakan:

(5a) Besarnya tarif sebagaimana dimaksud pada ayat (5) yang diterapkan terhadap Wajib Pajak yang tidak memiliki

Nomor Pokok Wajib Pajak lebih tinggi 20% daripada tarif yang diterapkan terhadap Wajib Pajak yang dapat menunjukkan

Nomor Pokok Wajib Pajak.

Pengurang dan Penambah Bruto pada penerapan Pajak TER.

Penambah penghasilan bruto

Pengurang penghasilan Bruto (pengurang bruto pada penerapan Tarif TER akan diakumulasikan dan dikurangkan pada berakhir masa kerja/ akhir tahun

Untuk memudahkan perhitugan Payroll dan PPh 21 dengan menggunakan aturan terbaru, kamu dapat menggunakan sistem HRIS dari Gajiku. Semua perhitungan payroll dan PPh 21 yang selalu ter-update dengan peraturan pemerintah. Kamu pun tidak perlu khawatir karena semua akan di handle oleh sistem HRIS Gajiku.

Untuk mengetahui lebih lanjut mengenai sistem HRIS Gajiku, dapat langsung menghubungi kami disini